Pahami Pembiayaan Musyarakah: Solusi Halal untuk Kemitraan Bisnis

Ekonomi syariah terus berkembang dan menawarkan berbagai alternatif pembiayaan yang sesuai dengan prinsip Islam. Salah satu produk yang banyak digunakan dalam dunia bisnis adalah pembiayaan musyarakah.

Akad ini menghadirkan konsep kerja sama modal antara dua pihak atau lebih, di mana semua pihak berkontribusi dan berbagi keuntungan secara adil.

Di tengah meningkatnya semangat masyarakat untuk berbisnis secara halal, musyarakah hadir sebagai solusi kemitraan yang transparan, aman, dan berkah.

Konsep Pembiayaan Musyarakah

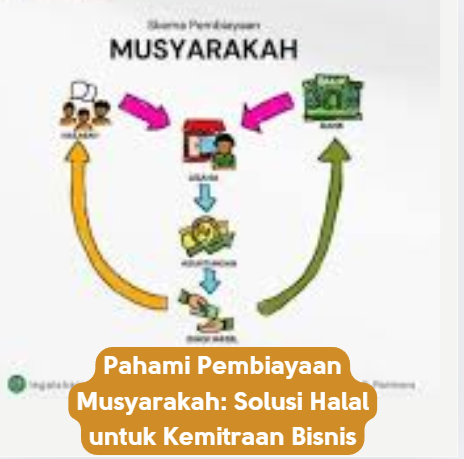

Musyarakah merupakan akad kerja sama usaha di mana dua pihak atau lebih menyatukan modal. Dalam konteks perbankan syariah, bank dan nasabah berperan sebagai mitra yang sama-sama menyumbangkan modal, tenaga, atau keahlian.

Keuntungan usaha dibagi berdasarkan nisbah yang disepakati sejak awal, sedangkan kerugian ditanggung sesuai porsi modal masing-masing. Konsep ini membedakan musyarakah dari pembiayaan konvensional yang menggunakan bunga.

Dalam musyarakah, hubungan antara bank dan nasabah bukan hubungan kreditur-debitur, melainkan hubungan kemitraan. Kedua pihak saling bekerja sama, saling percaya, dan berbagi risiko secara adil.

Karena itu, akad ini sangat cocok untuk usaha produktif yang membutuhkan dukungan modal dan pendampingan.

Mekanisme Pembiayaan Musyarakah di Bank Syariah

Proses pembiayaan musyarakah dimulai ketika nasabah mengajukan kebutuhan modal untuk usaha tertentu. Nasabah mengajukan proposal berisi rencana bisnis, analisis pasar, dan estimasi keuntungan.

Bank kemudian menilai kelayakan usaha berdasarkan potensi keuntungan, risiko usaha, dan kesesuaian dengan prinsip syariah. Jika bank menyetujui, kedua pihak menyusun akad musyarakah.

Akad tersebut mencantumkan jumlah modal yang disertakan masing-masing, nisbah pembagian keuntungan, serta mekanisme pengelolaan usaha. Setelah akad ditandatangani, bank menyalurkan modal yang telah disepakati.

Berbeda dengan mudharabah, nasabah dan bank sama-sama berhak ikut terlibat dalam pengelolaan usaha. Namun, tingkat keterlibatan bank biasanya bersifat pengawasan atau konsultatif.

Nasabah menjalankan kegiatan usaha secara lebih intensif, sementara bank memantau laporan perkembangan usaha yang disampaikan secara berkala. Keuntungan yang dihasilkan dibagi sesuai nisbah yang disepakati, bukan berdasarkan jumlah modal.

Meski begitu, ketika usaha mengalami kerugian, setiap pihak menanggung kerugian sesuai porsi modal yang mereka tanamkan. Transparansi dan laporan berkala menjadi kunci dalam menjaga kemitraan berjalan sehat.

Manfaat Pembiayaan Musyarakah bagi Nasabah dan Bank

Pembiayaan musyarakah memberikan manfaat besar bagi nasabah, terutama bagi pengusaha yang membutuhkan kemitraan modal dan dukungan strategi.

Melalui akad ini, nasabah tidak terbebani pembayaran bunga atau cicilan tetap. Mereka hanya membagi keuntungan ketika usaha benar-benar menghasilkan. Sistem ini menumbuhkan rasa aman, terutama bagi usaha yang masih berkembang.

Bagi pengusaha UMKM, musyarakah menjadi peluang penting untuk memperluas usaha tanpa harus menanggung risiko seorang diri. Dengan adanya modal bersama, kapasitas usaha meningkat dan peluang pasar terbuka lebih lebar.

Selain itu, kepercayaan antara bank dan nasabah membantu menciptakan hubungan jangka panjang yang menguntungkan kedua pihak.

Dari sisi bank syariah, musyarakah memberikan kesempatan untuk menanamkan modal pada sektor riil yang produktif. Bank tidak hanya menjadi penyedia modal, tetapi juga mitra bisnis.

Pembagian keuntungan yang proporsional membuat bank memiliki insentif untuk memantau usaha dengan baik sehingga portofolio pembiayaan lebih sehat.

Secara makro, musyarakah berkontribusi pada pertumbuhan ekonomi berbasis nilai-nilai keadilan. Sistem bagi risiko mengurangi praktik eksploitasi finansial dan mendorong budaya bisnis yang transparan.

Kemitraan seperti ini menumbuhkan lingkungan usaha yang lebih etis, stabil, dan memberdayakan.

Kelebihan Musyarakah Dibanding Pembiayaan Konvensional

Musyarakah menawarkan kelebihan yang tidak dimiliki pembiayaan berbasis bunga. Akad ini memastikan bahwa keuntungan dan kerugian dibagi secara adil.

Tidak ada pihak yang mengambil keuntungan tanpa menanggung risiko. Prinsip ini membuat musyarakah lebih manusiawi dan sesuai dengan nilai ekonomi Islam. Selain itu, musyarakah mendorong hubungan kolaboratif, bukan hubungan sepihak.

Bank dan nasabah menjalankan usaha sebagai mitra, bukan pihak yang saling menuntut tanpa melihat kondisi usaha. Pendekatan ini menciptakan kepercayaan yang lebih kuat.

Penutup

Pembiayaan musyarakah menjadi solusi halal yang mengedepankan keadilan, transparansi, dan kerja sama. Dengan konsep berbagi modal, berbagi keuntungan, dan berbagi risiko, akad ini menawarkan model kemitraan bisnis yang sehat dan produktif.

Di tengah meningkatnya minat masyarakat terhadap ekonomi syariah, memahami musyarakah membantu pengusaha memanfaatkan peluang usaha dengan cara yang lebih aman, berkah, dan berkelanjutan.

{kind=link}